Dossier spécial loi PACTE

La réforme de l'épargne retraite

est en marche !

Réformer, simplifier et harmoniser l'épargne retraite. C'est le volet le plus ambitieux de la loi PACTE et il a pour objectif d'encourager les français à préparer davantage leur retraite et ainsi porter les encours d'épargne dédiée de 200 à 300 milliards d'euros d'ici 2022. Alors que 73% des français s'inquiètent pour leur retraite, la réforme est encourageante et vise à les rassurer. Quelles sont les mesures prises ? Quelles sont vos opportunités ? Comment améliorer ou compléter votre dispositif actuel ? Décryptage.

Sommaire

- Création d'un PER individuel et de deux PER Entreprise

- Faciliter les transferts entre les plans

- Possibilité de débloquer son épargne pour l'achat de la résidence principale

- Modalités de sortie : rente ou capital ? L'épargnant a le choix

- Comment et quand transformer votre PERCO en PERECOL ?

- En tant qu'entreprise, quelles sont vos opportunités grâce à PACTE ?

Il est parfois difficile de s'y retrouver parmi tous les plans d'épargne retraite existants. D'un côté les supports "individuels" (PERP pour les particuliers, et Madelin pour les Travailleurs Non-Salariés) auxquels les épargnants peuvent souscrire s'ils le souhaitent ou non, et de l'autre les supports dits "collectifs" mis en place par les entreprises pour en faire bénéficier leurs salariés (PERCO et Article 83).

Chacun de ces produits d'épargne retraite a son propre fonctionnement, sa propre fiscalité, ses propres modes de sortie (rente, capital, parfois les deux)... Parmi toutes ces options, les épargnants ne s'y retrouvaient pas, et l'effet inverse s'est produit : trop peu d'entre eux déposaient leur argent sur ces plans, pourtant indispensables pour bien préparer sa retraite, en raison d'une offre trop variée et peu lisible.

1Création d'un PER individuel et de deux PER Entreprise.

Dans le but de dépoussiérer l'épargne retraite, de la simplifier et d'en uniformiser sa fiscalité, tant pour les versements que pour les retraits, le gouvernement a décidé de créer, dès le mois d'octobre, de nouveaux Plan d'Épargne Retraite (également appelés "PER"). À savoir :

- Un Plan d'Épargne Retraite Individuel (PERIN)*: successeur du PERP et du Madelin. Le PERIN pourra être souscrit à titre individuel, comme son nom l'indique et de manière facultative.

- Deux Plans d'Épargne Retraite Entreprise, mis en place pour les salariés :

- Un Plan d'Épargne Retraite d'Entreprise Collectif (PERECOL)* : successeur du PERCO (Plan d'Épargne Retraite COllectif), destiné à l'ensemble des salariés de l'entreprise. Il reprend les fondements du PERCO, complété par d'autres mesures encourageantes, dont la déductibilité des versements volontaires pour ceux qui le souhaitent;

- Un Plan d'Épargne Retraite Obligatoire (PERO)* : successeur de l'Article 83 pouvant être réservé à une certaine catégorie de personnel, également complété de mesures additionnelles notamment sur la possibilité désormais de sortie en capital sur les versements volontaires.

L'épargnant aura ainsi une vision globale de son épargne et il pourra, s'il le souhaite, transférer son argent plus facilement entre ses nouveaux PER, Individuel ou Entreprise.

*Les noms des nouveaux plans d'épargne retraite ne sont pas encore définitifs. Un décret les validera prochainement.

Chaque plan sera composé de 3 compartiments bien distincts selon l'origine du versement :

- 1 compartiment pouvant recevoir les "versements volontaires" : versements ponctuels et/ou réguliers de l'épargnant.

- 1 compartiment pour les versements "d'épargne salariale" : prime d'intéressement, prime de participation, l'abondement de l'entreprise, et l'épargne jours (jours de repos non pris et jours issus du CET).

- 1 compartiment pour les "versements obligatoires" : correspondant aux cotisations obligatoires de l'employeur et dans certains cas à celles du salarié.

Quant à la fiscalité, elle dépendra du type de versement (volontaires, d'épargne salariale ou obligatoires), quel que soit le PER.

Vous pouvez cliquer sur les compartiments ci-dessous pour en connaitre la fiscalité :

2 nouveaux plans d'épargne COLLECTIFS

Création du PERECOL & du PERO

Le PERECOL

(Plan d'Épargne Retraite

d'Entreprise COllectif)

remplace le PERCO

Composé de 3 compartiments :

Versements volontaires

Versements d'épargne salariale

Versements obligatoires

Le PERO

(Plan d'Épargne

Retraite Obligatoire)

remplace l'Article 83

Composé de 3 compartiments :

Versements volontaires

Versements d'épargne salariale

Versements obligatoires

1 nouveau plan d'épargne INDIVIDUEL

Création du PERINPlan d'épargne Retraite Individuel

Ce plan remplace le PERP

(Plan d'Épargne Retraite Populaire)

et le contrat Madelin.

Composé de 3 compartiments :

Versements volontaires

Versements d'épargne salariale

Versements obligatoires

Particularités du compartiment "versements volontaires"

C'était une promesse de la loi PACTE : pouvoir déduire les versements volontaires de son revenu imposable, fonctionnalité déja existante sur les produits assurantiels. C'est désormais possible sur tous les PER. Le compartiment des "versements volontaires" permet à l'épargnant de le faire, et de bénéficier ainsi d'avantages fiscaux.

Toutefois, lorsque l'épargnant réalisera un versement volontaire, il aura le choix entre :

- Des versements déductibles à l'entrée : l'épargnant pourra déduire de son revenu imposable le montant des versements volontaires réalisés au cours de l'année, afin de réduire le montant de son impôt sur le revenu. En revanche, s'il choisit cette option, il sera fiscalisé à la sortie et le capital récupéré sera soumis à l'impôt sur le revenu.

- ou des versements non déductibles à l'entrée : si l'épargnant n'a pas souhaité profiter des versements déductibles à l'entrée, son capital sera alors entièrement exonéré d'impôt sur le revenu quand il le débloquera.

À savoir

Les détenteurs d'un ancien produit d'épargne retraite (PERCO, Article 83, PERP et Madelin) pourront les conserver et continuer de les alimenter. Ils pourront également, s'ils le souhaitent, transférer leur épargne vers un nouveau PER (PERECOL, PERO et PERIN).

En revanche, les anciens produits (PERCO, l'Article 83, le PERP et le Madelin) cesseront d'être commercialisés par les banques et les assureurs à compter du 1er octobre 2020 pour laisser place aux nouveaux PER uniquement.

Comment les nouveaux Plans d'Épargne Retraite peuvent-ils être alimentés ?

| PER : Plan d'Épargne Retraite | |||||||||

| PER Collectifs : | PER Individuel : PERIN (ancien PERP et Madelin) |

||||||||

| PERECOL (Ancien PERCO) | PERO (Ancien Article 83) | ||||||||

| Compartiments concernés |

Versements volontaires de l'épargnant |

Versements d'épargne salariale |

Versements obligatoires |

Versements volontaires de l'épargnant |

Versements d'épargne salariale |

Versements obligatoires |

Versements volontaires de l'épargnant |

Versements d'épargne salariale |

Versements obligatoires |

| Versements |  |

hors abondement | |||||||

| Transferts depuis d'autres contrats (également appelé "portabilité") |

|||||||||

| PERECOL (Anciennement PERCO) | |||

| Compartiments concernés |

Versements volontaires |

Versements épargne salariale |

Versements obligatoires |

| Versements possibles |

|

|

|

| Transferts possibles |

|

|

|

| PERO (Anciennement Article 83) | |||

| Compartiments concernés |

Versements volontaires |

Versements épargne salariale |

Versements obligatoires |

| Versements possibles |

|

|

|

| Transferts possibles |

|

|

|

| PER Individuel : PERIN (anciennement PERP et Madelin) |

|||

| Compartiments concernés |

Versements volontaires |

Versements épargne salariale |

Versements obligatoires |

| Versements possibles |

|

|

|

| Transferts possibles |

|

|

|

Zoom sur le nouveau PERCO : le PERECOL !

Vous avez mis en place un PERCO au sein de votre entreprise, et vous souhaitez le transformer en PERECOL ? Pour ce faire, rien de plus simple, nous vous expliquons les différentes modalités. Si vous le souhaitez, vous pouvez également choisir de conserver votre ancien PERCO et ne pas le transformer en PERECOL.

La majorité des dispositions est la même que celles du PERCO :

- La mise en place est la même que pour le PEE et le PERCO,

- Le PERECOL peut etre mis en place sous forme de plan interentreprises,

- Les bénéficiaires sont inchangés,

- L'ancienneté est inchangée,

- La gestion pilotée est la gestion par défaut sauf avis contraire de l'épargnant,

- Les modes d'alimentation sont inchangés, même si une nouvelle nature fiscale de versement volontaires apparait (versements volontaires déductibles),

Les transferts inter-plans (Loi Breton) ne sont quant à eux plus possibles du PEE vers le nouveau PERECOL.

Il convient par ailleurs de noter que la participation versée par défaut à 50% dans le PERECOL pourra donner lieu à une demande de rachat, sur demande de l'épargnant. Celle-ci devra être faite dans un délai d'un mois à compter de la notification de son affectation au PERECOL :

- Ce déblocage est assimilé à un paiement immédiat valorisé à la date de demande de rachat.

- Si un abondement a été versé par l'entreprise, il devra être restitué à cette dernière

Qu'en est-il de l'offre financière ?

- Le plan devra proposer une gestion pilotée qui respectera les règles de désensibilisation :

- 3 grilles peuvent être proposées : "prudente", "équilibre" et "dynamique". La grille "équilibre" est la grille par défaut,

- La gestion pilotée doit comporter 10% de titres PME/ETI pour bénéficier d'un forfait social à 16% (contrairement à 7% précédemment pour l'ancien PERCO).

- Le plan devra proposer au minimum 2 profils d'investissements différents,

- Le plan devra donner la possibilité aux épargnants d'investir dans un fonds solidaire.

Obligation de créer un Comité de surveillance ?

Un Comité de surveillance défini dans le plan doit être mis en place au sein de l'entreprise si les supports ne sont pas des FCPE. Composé majoritairement de représentants des titulaires du plan, et de représentants de l'entreprise, il se réunit au moins une fois par an et est chargé de la bonne gestion du plan et de la représentation des intérêts des titulaires. Le gestionnaire du plan informe, chaque trimestre, le Comité de surveillance de la performance des fonds ayant donné lieu à des versements ainsi que des différents frais prélevés.

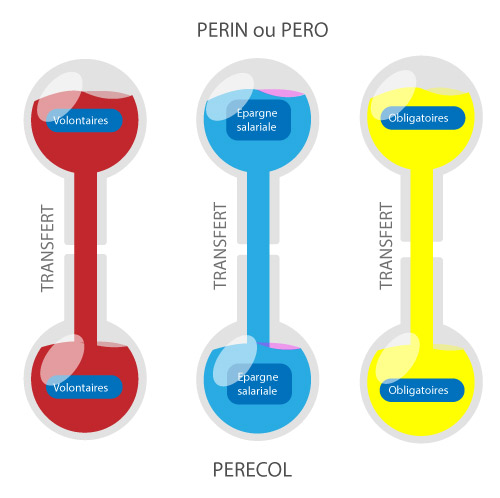

2Faciliter les transferts entre les plans d'épargne retraite

L'autre avantage mis en avant par la loi PACTE consiste à simplifier les transferts entre les nouveaux Plans d'Épargne Retraite. Ce qui n'est pas le cas actuellement. En effet, à ce jour, un épargnant ne peut pas transférer un produit assurantiel vers un produit détenu chez un teneur de compte et inversement; par exemple l'argent investi sur un PERP n'est pas transférable vers un PERCO. Dorénavant, la loi PACTE lui offre cette possibilité : l'épargnant peut transférer l'épargne investie dans son PER Individuel et dans son PER Obligatoire pour la placer dans son PER Collectif et inversement. Il peut également transférer un ancien produit (PERP, Madelin, Article 83 ou PERCO) vers un nouveau PER, qu'il soit individuel, Obligatoire ou Collectif.

Un épargnant souhaite transférer une certaine somme. Dans quel compartiment ira t-elle ?

L'épargne ira évidemment vers le PER que l'épargnant a choisi (Collectif, Obligatoire ou Individuel), mais cette somme n'ira pas dans n'importe quel compartiment : elle ira dans un des 3 compartiments selon l'origine du versement (s'il s'agit d'un versement volontaire, d'épargne salariale, ou obligatoire).

Exemple :

- Jeanne est salariée du secteur privé et a pu au cours de sa carrière bénéficier de différents dispositifs retraite :

- un PERCO alimenté à hauteur de 12 000€ au titre de sa participation, intéressement et abondement.

- un Article 83 alimenté à hauteur de 5 000€ de versements obligatoires et 2 000€ de versements volontaires A titre individuel, elle détient également un PERP avec 3 000€.

- Aujourd’hui Jeanne souhaite transférer toute cette épargne dédiée à la retraite vers un nouveau PER Entreprise (Collectif) mis en place par son employeur. Elle pourra tout regrouper :

- Les 12 000€ de son PERCO vont donc venir alimenter son compartiment dédié aux flux d’épargne salariale.

- Les 5 000€ de son Article 83, le compartiment des versements obligatoires

- Quant aux 2 000€ de versements volontaires, ils viendront enrichir le compartiment des versements volontaires, ainsi que les 3 000€ du PERP.

Attention toutefois, certains points de vigilance sont à prendre en compte :

- Le transfert sortant du PER Collectif peut être demandé à tout moment par l'épargnant. Toutefois, le transfert est possible dans la limite d'un transfert tous les 3 ans,

- Le transfert du PER Obligatoire est possible si l'épargnant ne bénéficie plus de versements obligatoires (c'est le cas, par exemple lorsque le salarié a quitté son entreprise),

- Les frais de transfert individuel sont nuls après 5 ans d'épargne et plafonnés à 1% du montant transféré si le transfert a lieu avant 5 ans.

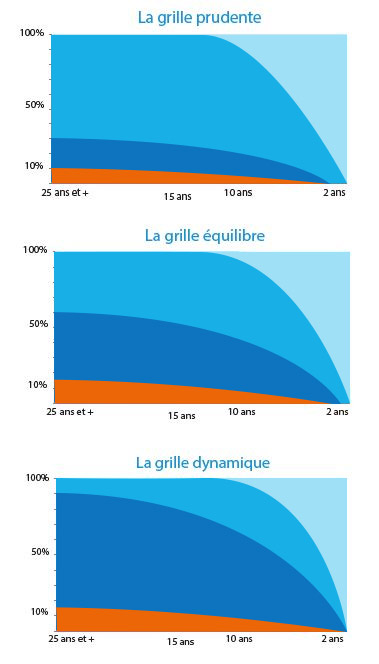

À défaut de choix de l'épargnant, la gestion pilotée devient la gestion par défaut !

La gestion pilotée devient le mode de gestion par défaut de tous les PER (Collectif, Obligatoire et Individuel) si l'épargnant n'exprime pas son choix au moment de son versement. Il peut évidemment revenir en gestion libre à tout moment et effectuer des arbitrages gratuits vers d'autres Fonds.

Qu'est-ce que la gestion pilotée ?

La gestion pilotée est un mécanisme de gestion automatisée. Ce mécanisme permet de sécuriser progressivement l'épargne du bénéficiaire en fonction de son horizon de placement, c'est-à-dire le nombre d'années le séparant de son départ en retraite. La sécurisation des avoirs a pour objectif, sans engagement contractuel, d'éviter qu'au terme d'une épargne longue, des mouvements de marchés (baisse des actions notamment) viennent entamer le capital de l'adhérent à quelques années de son départ à la retraite.

Durant les premières années, il bénéficie au contraire de la dynamique des marchés actions.

En gestion pilotée, il existe 3 grilles selon votre profil d’investisseur

Comment définir votre profil d'investisseur ?

Le profil "prudent"(au maximum 30% d'actions)

Si vous cherchez avant tout un risque limité.

Le profil "équilibré"(au maximum 60% d'actions)

Si vous souhaitez concilier espérance de gain et risque modéré.

Le profil "dynamique"(au maximum 90% d'actions)

Si vous acceptez un risque important en espérant un rendement élevé.

3Possibilité de débloquer son épargne pour la résidence principale

C'était l'un des points forts du PERCO : débloquer son épargne pour l'acquisition de sa résidence principale, sera désormais étendu à tous les produits retraite : PER Collectif, PER Obligatoire et PER Individuel (cela ne fonctionne pas s'il s'agit d'une résidence secondaire, ou d'un investissement locatif).

C'est une très bonne nouvelle, puisque ne plus avoir de loyer à payer à la retraite est un poids en moins et permet ainsi de préserver son pouvoir d'achat et de préparer plus sereinement ses autres projets.

La sortie en capital pour financer sa résidence principale sera fiscalisée de la manière suivante :

- Le capital est soumis à l'Impôt sur le Revenu (uniquement pour les versements volontaires déductibles).

- Les plus-values sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30% (pour les versements volontaires déductibles et non déductibles).

- Les sommes issues du compartiment épargne salariale restent exonérées d'impôts sur le revenu tant sur le capital que les plus-values. Seules les plus-values sont soumises aux prélèvements sociaux au taux de 17,2%.

L'épargne investie dans le compartiment versements obligatoires n'est pas déblocable pour l'achat de la résidence principale.

Quels sont les autres cas de déblocages anticipés ?

La loi PACTE prévoit de sortir avant l'échéance de la retraite dans d'autres cas afin d'anticiper les coups durs de la vie, à savoir :

- Décès du conjoint ou partenaire lié par un PACS,

- Invalidité du titulaire, de ses enfants, du conjoint ou partenaire lié par un PACS,

- Surendettement du titulaire,

- Expiration des droits à l'assurance chômage du titulaire ou cessation du mandat social pendant au moins 2 ans,

- Cessation d'activité non salariée suite à une liquidation judiciaire.

Tous ces cas de déblocages permettent de bénéficier d'une exonération fiscale (quel que soit le ou les compartiments sur lesquels l'épargne était investie).

A noter que le Plan d'Epargne Entreprise (PEE) n'est pas concerné par cette réforme. Ainsi, quelle que soit la forme du déblocage (au terme de 5 ans ou anticipée, dans le cadre des 9 cas prévus par la loi, dont le financement de la résidence principale), la sortie en capital reste fiscalisée de la manière suivante :

- Le capital n'est pas soumis à impôts,

- Les plus-values sont soumises aux prélèvements sociaux (17,2% depuis le 1er janvier 2018) et non pas au PFU de 30%

4Modalités de sortie : rente ou capital, l'épargnant a le choix

Encore une bonne nouvelle puisque la loi PACTE offre une liberté totale à l'épargnant concernant les modalités de sortie : il

pourra dorénavant choisir entre la rente viagère ou le capital. Cela ne change pas pour les salariés qui bénéficiaient

d'un PERCO car ce plan donnait déjà accès à la rente et/ou au capital. C'est toutefois une amélioration pour les contrats PER Individuels (héritiers du PERP et du Madelin) et PER Obligatoire (ex-Article 83) qui pourront désormais proposer la sortie en capital sur les compartiments Versements Volontaires et Epargne Salariale.

En revanche, le compartiment des "versements obligatoires" , quel que soit le PER, n'offre pas la possibilité de sortir en capital mais seulement en rente viagère.

C'est quoi la rente viagère ?

La rente viagère est un revenu versé périodiquement (tous les mois, tous les trimestres, tous les semestres ou tous les ans). Elle est dite "viagère" car elle est versée au bénéficiaire durant toute sa vie.

5Comment et quand transformer votre PERCO en PERECOL ?

La signature d'un PERCO ne sera plus possible à compter du 1er octobre 2020. Seul le PERECOL pourra être mis en place au sein de l'entreprise à compter de cette date.

Si un PERCO est déja en place au sein de votre entreprise, il faut savoir que la loi n'impose pas de fermer ce PERCO, ni de le transformer en PERECOL. Il reste ouvert aux souscriptions et à tout nouvel adhérent. Toutefois, un PERCOG (Plan d'Épargne Retraite Collectif Groupe) ne pourra plus accueillir de nouvelles adhésions à compter de cette date.

Par ailleurs, si vous bénéficiez du taux réduit de forfait social (16% au lieu de 20%) lié à l'introduction d'un fonds PME/ETI dans la gestion pilotée du PERCO, il faut savoir que ce taux réduit ne pourra être conservé que pendant 3 ans. Il conviendra de transformer votre PERCO en PERECOL pour continuer à bénéficier de ce taux allégé.

Pour transformer le PERCO en PERECOL, 2 options :

Votre PERCO a une gestion pilotée conforme et les sommes peuvent être isolées par le teneur de comptes afin de distinguer les modalités de sortie et la fiscalité attachée :

Dans ce cas, l'employeur peut décider que le plan devient un PERECOL après information et consultation du CSE (Comité Social et Economique) et dès lors que les signataires ne s'y opposent pas. La transformation ne devient effective qu'après information des salariés du plan, notamment sur les nouvelles dispositions fiscales relatives aux versements volontaires et aux cas de déblocages anticipés.

Vous devez modifier la grille de gestion pilotée et souhaitez modifier la rédaction de votre accord :

Dans ce cas la transformation passe par un avenant ou la signature d'un nouveau PERECOL et le transfert du PERCO vers le PERECOL.

Dans tous les cas, nous vous invitons à vous mettre en contact avec votre chargé d'affaires avant d'opérer ces modifications, qui ne pouvaient légalement avoir lieu avant le 1er octobre 2019. Il pourra vous indiquer la procédure à utiliser et vous proposer un exemple de communication à destination de vos salariés. Cette transformation doit se faire dans un délai de 6 mois à compter de la décision.

6Quelles sont vos opportunités en tant qu'entreprise ?

La loi PACTE, en plus de simplifier les supports des épargnants, offre également de belles opportunités aux entreprises soucieuses d'améliorer leurs dispositifs d'épargne salariale et d'épargne retraite.

Les entreprises pourront regrouper tous leurs dispositifs collectifs au sein d'un même PER (appelé "PER unique") plutôt que de proposer un PER Collectif plus un PER Obligatoire à leurs salariés. Cette alternative reprendra les bases du PER Collectif (ex PERCO), et la possibilité d'y effectuer des versements obligatoires (de l'entreprise et dans certains cas ceux du salarié également) pour une catégorie de personnel en complément des versements d'épargne salariale et maintiendra la possibilité pour les salariés de réaliser des versements volontaires.

La mise en place d'un PER unique permet à l'entreprise de regrouper tous ses dispositifs collectifs (PERECOL et PERO) au sein d'un même établissement.